这场内生式改革方向对了富豪优配,挑战也不小。

算命容易改命难。

“通过短期补贴主导的竞争不可持续。平台退补后,品牌如何回归正常经营轨道,才是真正需要面对的难题”,霸王茶姬董事长兼CEO张俊杰态度明朗。

而对于补贴大战敬而远之的霸王茶姬,自2025年以来,营收与净利润已经连续三个季度下滑。

本季度,霸王茶姬海外市场表现亮眼,GMV突破3亿元人民币,同比大幅增长75.3%,环比增长27.7%。

但表现不佳的国内大盘,拖累了整体业绩。

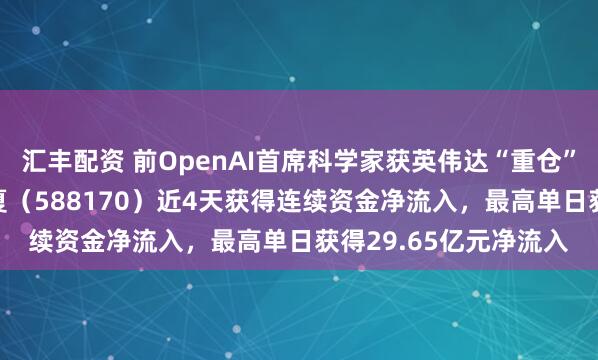

Q3霸王茶姬净收入32.08亿元,同比下降9.4%;经调整后净利润5.03亿元,同比下滑22.1%。净利润率为12.4%,低于去年同期的18.3%。

图源:霸王茶姬财报

大中华区单店月均GMV也持续多个季度下滑。

为了守住基本盘,霸王茶姬正在打响一场“内外兼修”的突围战:扣点改为抽佣,帮助加盟商减负降本;加快推出新品,布局早晚餐,拓宽品类与时段;提升自动化设备占比等。

外卖混战对终端门店的冲击直接且猛烈。

复旦大学经济学院张军教授的研究数据显示,在外卖大战最激烈的7月过后,商户“外卖+堂食”总订单量仅微增7%,但每日实收金额却下降约4%,总利润降幅更是扩大至8.9%。

更深远的影响在于经营结构的彻底颠覆,表外表里数据显示,不少餐饮商家的堂食与外卖占比已从原本的3:1逆转为1:7,“堂食为主”的传统模式被打破。

琉璃净CEO陈新辉在接受媒体采访时表示,“整个市场都在发生变化,外卖大战已经改变了茶饮品牌的单店模型。”

霸王茶姬难以独善其身。今年Q3,霸王茶姬特许茶馆(加盟店)营收为28.116亿元,去年同期则为32.99亿元。霸王茶姬将加盟店收入的下滑,归咎于外卖平台“补贴大战”导致的消费者价格敏感度。

据来自河北霸王茶姬加盟商张磊透露,其门店堂食与外卖占比从2025年上半年的60%:40%微降至11月的55%:45%。

用以反映实际盈利水平的实收率,从2024年11月的78%—80%降至2025年上半年的73%—75%,11月份更是进一步下跌到69%—71%。同期,门店日均实收金额从八九千元缩水至五六千元,11月份更是降到两三千元。

张磊的门店并非个案。据霸王茶姬财报显示,大中华区单店月均GMV从2023年Q4的57.4万元,连续7个季度下滑至2025年Q3的37.85万元。

图源:基于霸王茶姬财报

外卖补贴退坡富豪优配,还带来了消费认知的不可逆变化。

张磊告诉《财经故事荟》:“外卖大战那会儿,好多品牌靠烧钱补贴换’爆单’,结果顾客养成了奶茶就该便宜的坏习惯。现在补贴减少、行业进入淡季,大家对价格更敏感,霸王茶姬定价偏高,不少人一看价格就打退堂鼓。”

外部冲击下,霸王茶姬自身短板进一步放大。

据张磊透露,“大单品伯牙子期占门店日常销量的50%,是绝对的销量支柱,但现在这款王牌产品也不好卖了。”

他提到,一是网络上“喝伯牙子期会导致失眠”的说法长期流传,拉低了部分消费者的复购意愿。二是“爷爷不泡茶”、沪上阿姨“茶瀑布”、瑞幸等品牌纷纷布局轻乳茶类产品,分走了伯牙子期的客流。

三是奶茶本就靠尝鲜和口味吸引顾客,不像咖啡有刚需属性和“成瘾性”。即使再受欢迎的单品,天天喝也难免发腻,复购存在天花板,这也是其他品牌经常上新品的原因。

反观霸王茶姬,今年都没有上新几款新品,产品青黄不接,又怎么能持续吸引顾客呢?

界面新闻数据显示,2025年年初至今,霸王茶姬全国范围内仅上新8款产品,6月之后仅上新4款,其中两款还是“伯牙绝弦”的迭代版本。另据霸王茶姬招股书显示,2022年至2024年,其上新数量分别为14款、22款和15款。

作为对比,《2025年中国饮品行业研究报告》数据显示,2022年至2024年,喜茶每年上新数分别为60款、63款和48款;古茗上新数分别为55款、70款和51款;茶百道上新数为43款、53款和60款。这些品牌的上新数量,几乎是霸王茶姬的三倍。

图源:《2025年中国饮品行业研究报告》

上述问题,在淡季时更被放大。安徽某县域市场的霸王茶姬加盟商坦言,“中西部县城的饮品生意,淡旺季分得太清楚了!夏天学生放假、天又热,国庆和春节大家都返乡,这几个时段是旺季;可冬天天寒地冻、元宵节后学生返校以及打工人回城,行业立马就进入淡季。现在店里新品少、消费者又特别关注价格、以前卖得好的主力款也不好卖。淡季一来客流更是肉眼可见地少,经营压力一下子就上来了。”

门店业绩的持续下滑,直接传导至加盟端,让加盟商对新开门店趋于谨慎。“动辄百万落地的门店,即便合伙开店将个人成本降至几十万,投入这么大,啥时候能回本呢?”张磊的疑问,道出了众多加盟商的顾虑。

这种情绪直接反映在品牌扩张增速上:截至2025年9月30日,霸王茶姬全球门店数达7338家,较2024年同期同比增长25.9%,但本季度净新增门店仅300家,增速同比下降64%。其中,加盟店仅净增长172家,自营店增长128家,加盟渠道的扩张动力明显不足。

不过,霸王茶姬并没有躺平,正开启一场系统性“自救”。

张磊告诉《财经故事荟》,今年11月底,霸王茶姬在天津召开加盟商大会,整场大会的核心就是给加盟商“松绑减负”:一是物料采购成本在现有基础上降低20%—40%,且全程免运费;二是总部收回优惠活动,免除原本需缴纳的2万元履约保证金;三是新增营业额10%的补贴政策,取消原有的3%扣点(含2%运营管理费+1%市场推广费)。

霸王茶姬还计划将原来的扣点模式,调整为17%的抽佣模式。尽管整套规则调整相对复杂,预计2026年1月后才正式落地。但据张磊乐观测算,若政策全部兑现,“门店实收有望提升3%-4%”。

加盟商的上述消息,也得到霸王茶姬内部人士的确认。张俊杰表态,将通过品牌、产品、体验、渠道四方面贯彻“高质量发展战略”的落地。

面对新品匮乏和淡旺季难题,张俊杰透露,“接下来几个季度,将通过丰富产品矩阵、推出4.0菜单、挖掘新消费场景及强化特色门店发力,重点布局早餐与晚间时段,提升门店全时段利用效率。”

不止霸王茶姬,蜜雪冰城已在大连、西安、南宁、杭州等城市部分门店试点早餐。

《财经故事荟》观察到,蜜雪冰城一些门店已推出4款早餐专属饮品,且即使在下午两三点,仍能正常点单,可见其布局逻辑并非单纯瞄准早餐场景,而是以“全天可售”的补充型产品富豪优配,拓展产品品类,抬高营收上限。

图源:蜜雪冰城小程序

而与饮品的独立售卖模式不同,雪王同步推出的3款主食,并未单独上架,而是被纳入“雪王上早餐”专属套餐体系,采用“1款主食+1款饮品”的1+1搭配形式售卖,整套套餐定价为7.9元。

霸王、雪王相继入局,是因为早餐市场具备刚需属性与增长潜力——消费频次稳定、用户粘性强,既能直接带动营收,还能通过流量互补拉动其他时段销售。

麦当劳管理层在2024年全年及Q4财报电话会议中就曾提及,其美国市场的早餐业务不仅自身销售表现强劲,更成功带动了其他产品的销量增长。

中国商业联合会专家赖阳则表示:“切入早餐市场本质是挖掘门店时段价值,在固定成本确定的前提下,延伸营业时间能摊薄单位运营成本,是提升盈利能力的高效路径。”

然而,新茶饮品牌切入早餐赛道面临多重困境,这一难题同样摆在霸王茶姬面前。

一方面,早餐市场的品类结构,从根源上给新茶饮品牌出了难题。启承资本调研显示,中国人的早晨中,中式主食占比近九成,西式品类仅占13%。且“一地一风味”(如长沙米粉占比15%,郑州仅3%),与新茶饮全国标准化供应链存在天然冲突。

图源:启承资本

蜜雪冰城采用标准化工业主食(三款主食中藜麦三明治和咸蛋黄盒子面包来自卡尔顿,纯奶方吐司来自乐锦记),虽契合奶茶店“即拿即走”的动线,但难以满足消费者对中式早餐现制、新鲜的核心诉求。

若适配地域特色推出现制产品,则需重构供应链、增加设备投入,考验运营与成本控制能力。

另一方面,并非所有门店都具备早餐运营的基础,场景错配成为挑战。

蜜雪冰城早餐适合地铁口、写字楼等赶时间场景,而步行街门店早间客流稀少,早餐产品面临无客可售的尴尬。

这一问题对霸王茶姬更为突出:其现有店型中商场店占比超70%,多数商场早9点才营业,即便部分商场放宽时限,早间客流也极为稀少,与早餐高峰(7-9点)形成明显时间错配。

图源:窄门餐饮小程序

更关键的是,霸王茶姬的高端定位,与早餐“低价刚需”属性有点错位。启承资本数据显示,大众早餐人均花费为10.3元。如何在不降低品牌调性的前提下推出适配产品,是其必须解决的难题。

图源:启承资本

此外,门店能否落地早餐业务还面临运营难题。

据张磊透露,当前多数新茶饮门店采用3班制(早8晚6、中10晚8、中12晚10),员工以00后、05后为主。

这一群体生活压力小、职业流动性强,干一两个月离职是常态。而早餐高峰集中在7-9点,若要覆盖该时段,员工需清晨五六点到店准备,这与年轻员工的作息习惯、职业预期严重不符。

“又有多少小孩愿意这么早到店上班呢?”张磊直言,这不仅会加大门店招聘难度,还可能加剧人员流失,进一步推高运营成本。

面对外卖混战带来的短期爆单与员工高离职率,自动化成为新茶饮品牌突围焦点。

以霸王茶姬为例,其门店广泛部署拥有自主知识产权的自动化制茶设备,通过生产与运营的标准化、智能化改造,大幅减少人工手工操作环节,将饮品口味误差率压缩至千分之二,平均出杯效率提升至8秒/杯。

另有业内人士透露,今年已有部分霸王茶姬门店和子品牌“第二杯茶”部分门店,开始尝试使用多段式萃茶机。

该设备不仅能精准还原原叶茶香,其多段式萃取设计更进一步拉满出杯效率,成为品牌技术升级的新方向。张俊杰直言,“只有通过现代化设备、管理工具,让一杯东方茶的管理极度标准化,才有机会走向国际。”

图源:受访者提供

然而,与品牌方对自动化的积极布局形成鲜明反差的是,门店端对智能化设备的使用却普遍谨慎。

“我以前是外企设备工程师,太懂自动化的效率优势了——不用让员工死背SOP,出杯精准又省事儿,甜啦啦和蜜雪也有自动出液机,但我几家店至今都没敢买。”

在和《财经故事荟》交流中,安徽某地甜啦啦加盟商刘奇(化名)坦言,不是不认可技术价值,而是实际经营中顾虑太多。

“一是机器灵活性不够,新茶饮的核心之一就是小料个性化,客人要多加点珍珠、少放些椰果是常事,但自动出液机只能按固定程序来,无法满足这些个性化需求。二是机器出现故障后,店里的年轻员工不会修,大家只能干着急。”

刘奇话锋一转,语气里满是无奈:“更关键的是成本压力,外卖混战让消费者对价格越来越敏感,一杯奶茶利润薄得可怜,门店回本周期越来越长,业内不少超级加盟商都在闭店或卖店。这时候再花钱买新设备,后续还有维护费、折旧费,本来就紧张的利润空间直接被挤没了,实在没底气冒这个险。”

刘奇的担忧,同样是不少霸王茶姬加盟商的心声。有霸王茶姬加盟商透露,当前门店最大的困境是高房租与持续下滑的实收金额形成对冲,盈利压力陡增,这让部分加盟商对新设备采购格外谨慎。

以品牌方提供的冰中式茶饮机为例,单台售价4.98万元,若按照核心单品伯牙绝弦20元的单价、66.7%的毛利率计算,门店需售出约374杯才能收回设备本金——这还只是不考虑维修保养费用的理想状态。

而据了解,部分霸王茶姬设备单次保养费用为2000元,长期使用成本不容小觑。更让加盟商顾虑的是设备的残值风险,一旦门店闭店,这类专用设备的二手回收价往往大幅折价。

某二手餐饮设备回收商陆洋(化名)的经历印证了这一点。“今年9到11月,他和同行陆续收了不少霸王茶姬、喜茶、茶百道等头部品牌的闭店设备。其中,从霸王茶姬倒闭门店收购的同款冰中式茶饮机,最后二手转卖价仅1.8万元,你能想下当时的回收价有多低?”

陆洋补充道:“二手设备回收价主要看供需,像今年喜茶宣布停止加盟后,同行怕这类品牌专用设备砸手里,都压低了回收价;至于部分区域小众品牌的设备,更是直接拒收。”这也是霸王茶姬的智能化设备仅在旗舰店、形象店常见,特殊渠道店、标准店鲜有部署的原因——加盟商都怕设备砸在手里,没残值可寻。

当然,二手设备回收商敢于大规模收店的核心底气,源于2025年饮品行业品牌抢滩加盟商的竞争新逻辑——减免设备费用。例如,沪上阿姨对老店翻牌免收加盟费,允许加盟商沿用自有设备,营业额达标后还能享受返点;其他头部品牌也纷纷放宽限制,默许加盟商使用符合标准的二手设备。

有业内人士透露,霸王茶姬部分门店本应升级3.0版本设备(成本数万元),但不少加盟商仅升级门店装潢,设备仍沿用2.0版本,看似是3.0门店,实则核心设备未更新。

外卖混战早已让利润承压,品牌急于通过自动化实现标准化,以及长期的降本增效,部分门店却因盈利压力、灵活度需求,以及回收折价风险陷入了纠结。

霸王茶姬的这场内生式改革,方向对了,挑战也不小。(文中受访加盟商皆为化名)

启远网提示:文章来自网络,不代表本站观点。